日前出台的《国家税务总局关于营业税改征增值税试点期间有关增值税问题的公告》(国家税务总局公告2015年第90号)对融资租赁行业给予了特别的关注,当然不是特别的照顾,主要是明确了融资租赁涉及的两个口径问题。

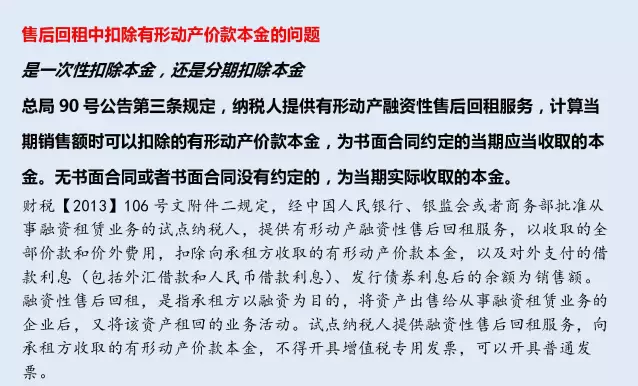

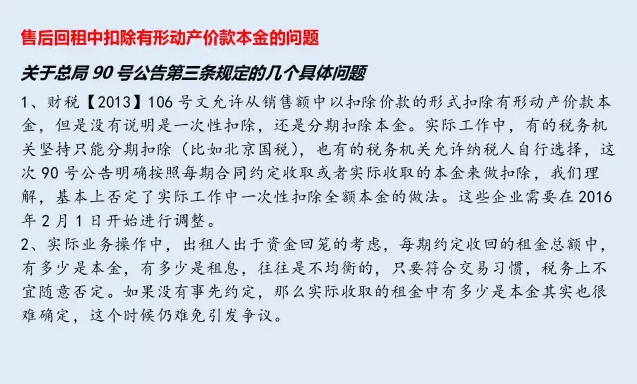

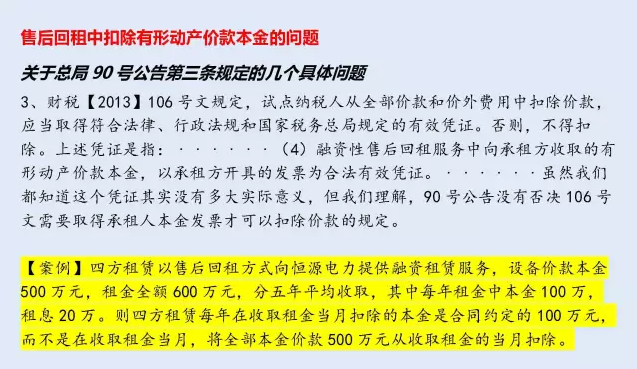

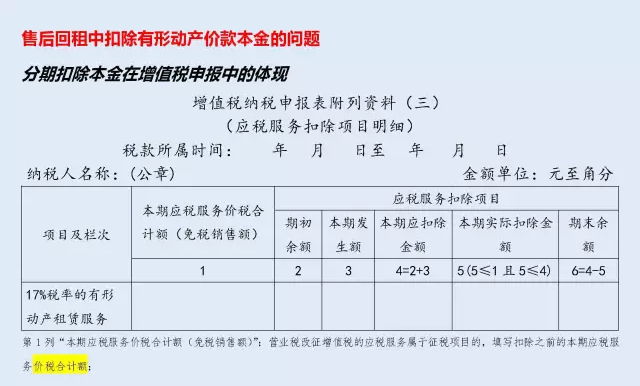

90号公告第三条规定,纳税人提供有形动产融资性售后回租服务,计算当期销售额时可以扣除的有形动产价款本金,为书面合同约定的当期应当收取的本金。无书面合同或者书面合同没有约定的,为当期实际收取的本金。

90号公告第四条规定,提供有形动产融资租赁服务的纳税人,以保理方式将融资租赁合同项下未到期应收租金的债权转让给银行等金融机构,不改变其与承租方之间的融资租赁关系,应继续按照现行规定缴纳增值税,并向承租方开具发票。

本公告自2016年2月1日起施行,此前未处理的事项,按本公告规定执行。对于上述规定中的第三条如何理解,我们做简单分析。

Contact Us

![]() 地址:河北省石家庄市正定新区阳光路39号8、9、13、22层

地址:河北省石家庄市正定新区阳光路39号8、9、13、22层

![]() 电话:+86-311-85278585

电话:+86-311-85278585

![]() 传真:+86-311-85278582

传真:+86-311-85278582

![]() 邮编:050000

邮编:050000

![]() 地址:北京市丰台区北路18号金唐中心A座23层

地址:北京市丰台区北路18号金唐中心A座23层

![]() 电话:+86-10-83639788

电话:+86-10-83639788

![]() 传真:+86-10-83377699

传真:+86-10-83377699

![]() 邮编:100033

邮编:100033

![]() 地址:上海浦东新区世纪大道1196号世纪汇二座2104

地址:上海浦东新区世纪大道1196号世纪汇二座2104

![]() 电话:+86-21-68415100

电话:+86-21-68415100

![]() 传真:+86-21-68415199

传真:+86-21-68415199

![]() 邮编:200120

邮编:200120